En economía hay indicadores que anticipan crisis y otros que las confirman. La morosidad en el pago de créditos pertenece a este último grupo. Y los números más recientes del sistema financiero argentino encienden una señal clara: el ajuste ya está impactando de lleno en la vida cotidiana de las familias.

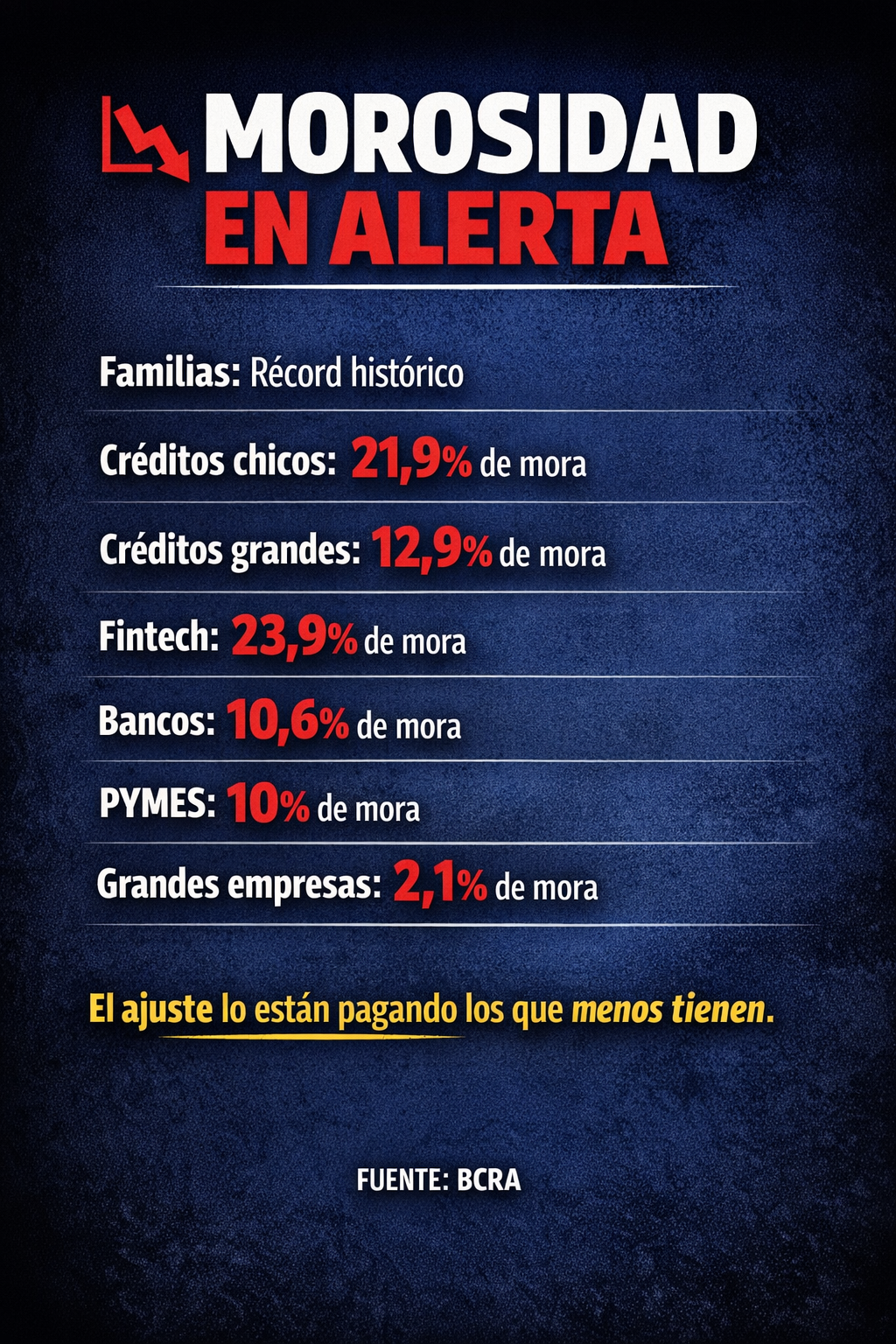

Los datos muestran que la morosidad en créditos a hogares alcanzó niveles récord. Pero más importante que el dato general es su composición: los créditos más chicos —aquellos que toman los sectores de menores ingresos— registran una mora del 21,9%, mientras que en los créditos más grandes ese número baja al 12,9%. La conclusión es directa: no todos están soportando el peso de la misma manera.

Este fenómeno no es casual. Los sectores más vulnerables suelen financiar consumo básico —alimentos, servicios, gastos cotidianos— a través del crédito. Cuando ese crédito deja de pagarse, no es un problema financiero: es un problema social.

A esto se suma otro dato relevante: las fintech y billeteras virtuales presentan niveles de mora significativamente más altos (23,9%) que los bancos tradicionales (10,6%). Esto refleja un sistema de financiamiento más precario, con tasas más elevadas y menor respaldo, que termina siendo la única puerta de acceso al crédito para quienes ya quedaron fuera del sistema formal.

En el frente empresarial, la situación también muestra señales de alerta. Mientras las grandes empresas mantienen niveles bajos de morosidad (2,1%), las pequeñas y medianas empresas alcanzan el 10%. Es decir, la tensión también atraviesa a quienes generan empleo y sostienen la economía real.

Lo que emerge de este cuadro es un patrón claro: la crisis no es homogénea. Se concentra en los hogares y en las PYMES, es decir, en los eslabones más frágiles del entramado económico.

En este contexto, resulta necesario repensar el rol del Estado. No se trata solo de estabilizar variables macroeconómicas, sino de atender el impacto concreto en la vida de las personas. Cuando el crédito deja de ser una herramienta de inclusión y se convierte en una trampa de endeudamiento, el problema trasciende lo financiero y se vuelve estructural.

La historia económica argentina muestra que ignorar estas señales suele tener costos altos. La morosidad no es solo un indicador técnico: es el reflejo de una sociedad que empieza a no poder sostener su nivel de vida.

Y cuando eso ocurre, el problema ya no es de los números. Es de la política.